开云(中国)kaiyun网页版登录入口 素喜智研高等筹议员苏筱芮向《中原时报》记者暗示-开云(中国)kaiyun网页版登录入口

开始:中原时报开云(中国)kaiyun网页版登录入口

作家:赵奕

本报(chinatimes.net.cn)记者赵奕 上海报谈

本报(chinatimes.net.cn)记者赵奕 上海报谈

又一家谱付企业行将退出市集。

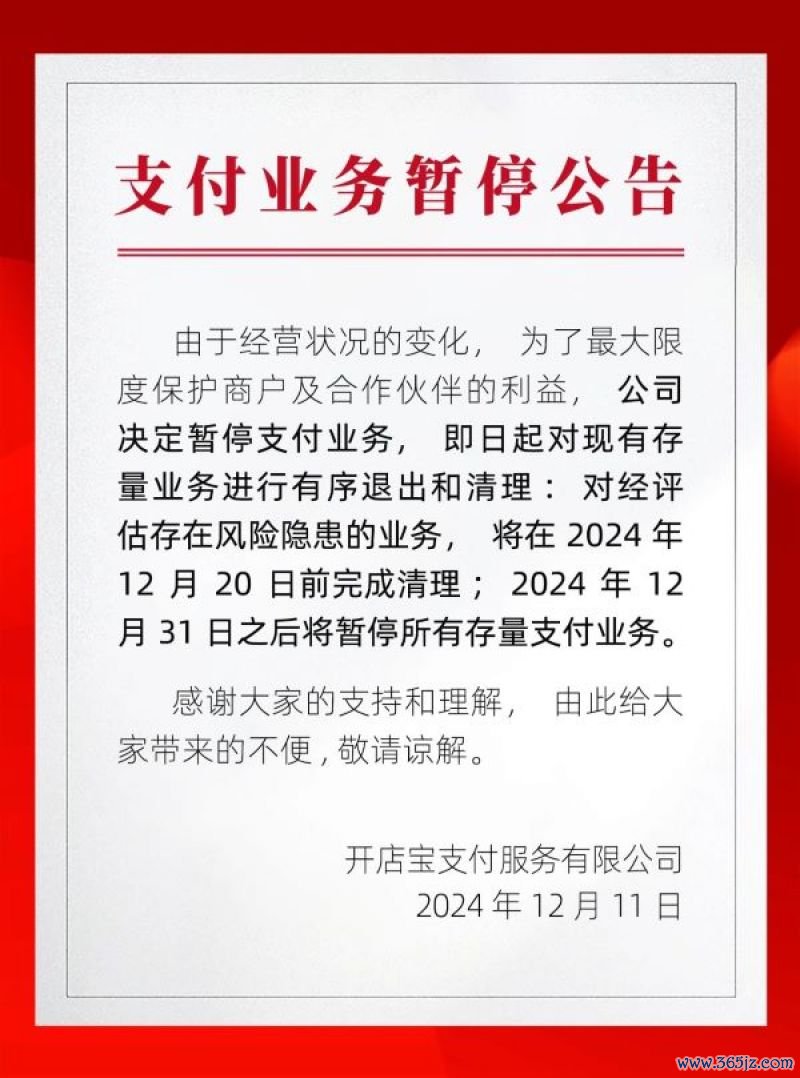

近日,著明支付平台开店宝官网发布公告称,公司决定即日起暂停支付业务,并对现存存量业务进行有序退出和清理。

针对暂收歇务的原因及公司后续安排等臆测问题,《中原时报》记者屡次致电该公司,但仅从客服东谈主员处得知,现在公司平日计较还在络续,除公告本体外并莫得更多的讯息不错清晰。

曾收千万级罚单

证据公告,由于计较气象的变化,为了最大放胆保护商户及合营伙伴的利益,公司决定暂停支付业务,即日起对现存存量业务进行有序退出和清理:对经评估存在风险隐患的业务,将在2024年12月20日前完成清理;2024年12月31日之后将暂停通盘存量支付业务。

记者了解到,开店宝在发布暂收歇务公告之前,还对旗下居品进行了提价。

公开信息夸耀,开店宝建造于2006年2月,注册成本1.2亿元。2011年,开店宝取得《支付业务许可证》,获准开展银行卡收单(天下)、预支卡刊行与受理(浙江省、山东省、福建省、广东省)等业务。证据新规,支付业务分类诊治后,开店宝支付业务类型变更为“储值账户运营Ⅱ类(浙江省、山东省、福建省、广东省)、支付来往处理Ⅰ类(天下)”。

2016年,亚联发展曾斥资9.45亿元购买了开店宝母公司开店宝科技集团有限公司45%的股权。不外,在2022年11月,亚联发展便将开店宝偏合手第三方支付臆测业务从上市公司剥离。

素喜智研高等筹议员苏筱芮向《中原时报》记者暗示,开店宝这次退出市集,是第三方支付机构濒临强烈的市集竞争,以及愈发严峻的合规场面弃取主动出局的一个缩影。除了市集及监管身分除外,开店宝原有鼓舞的退出或是影响身分之一。在支付新规的布景之下,多家谱付机构纷繁开展增资举动,而离开实力鼓舞的放肆相沿,开店宝的业务发展在这种情况下难以为继。

值得提神的是,被剥离前,开店宝的计较情况照旧堕入窘境。数据夸耀,2019年,开店宝的营收达35.75亿元,净利润达2.99亿元。但到了2020年,其净利润便由盈转亏。此外,其业务鸿沟也在2019年达到4.14万亿的峰值后开动下滑。

连年来,开店宝屡次收到罚单。其中,2023年7月,中国东谈主民银行郑州中心支行公布的行政处罚信息夸耀,开店宝河南分公司因“违犯特约商户束缚规则”和“与身份不解的客户进行来往”等违章行径,被处以1984万元的罚金,同期别称臆测背负东谈主也被处罚。

本年8月,亚联发展公告称,因开店宝存管帐处理失当等问题,公司收到行政处罚事前陈诉书。证据公告,开店宝主要触及六项主要罪人事实,包括管事商返现业务管帐处理失当、资金调遣业务管帐处理失当、子公司失实清理三年以上不需支付的唐突账款、银联清理款互异诊治管帐处理失当、手续费返还业务管帐处理失当、未证据结算单诊治主买卖务成本等问题,导致亚联发展出现虚减买卖收入、买卖成本、应交税费等情况。

此外,天眼查夸耀,开店宝分裂在本年9月和10月两次被上海市浦东新区东谈主民法院列为被实行东谈主,实行主张分裂为45.9万元、3.87万元。另据国度税务总局上海市静安区税务局发布的征税陈诉催缴公告,开店宝被条目在2025年1月6日前到该局交纳应交纳的税款、附加费以及相应的滞纳金。过时仍不交纳的,税务机关将依照臆测法律规则选拔相应的强制实行措施。

多家机构“畏缩”

开店宝业务的暂停,再次给支付行业敲响了警钟。据空幻足统计,本年以来,支付行业已有高出10家企业文书退出市集。

银结通日前发布公告称,因业务计谋诊治以及优化资源设立的需要,经充分评估,公司已向东谈主民银行广东省分行提交圮绝收单业务的央求并获准。自2024年11月1日起,银结通将住手收受新的收单支付业务央求,已发生的来往将在半个月内完成清理和结算使命。

9月12日,卡友支付发布《支付业务暂停公告》,暗示因公司束缚决策诊治,决定将现存业务运营至2024年9月30日,并在此时辰进行风险评估,对存风险隐患的业务进行有序退出和清理。2024年9月30日后,卡友支付将暂停原有存量商户银行卡收单业务,清理使命于2024年10月8日完成通盘待清理资金后收场。

“监管政策的收紧提高了行业门槛,相等是关于中小支付机构来说,合规成本的加多和业务空间的压缩使得生活压力加大。”广州眺远营销征询公司总监高承飞向《中原时报》记者暗示,此外,市集竞争的加重,尤其是来自头部支付机构的竞争,使得中小支付企业难以得回富裕的市集份额。

“支付企业退出潮响应了行业从残忍助长到措施发展的滚动,有助于优化行业结构,提高管事质地。”高承飞如是说。

除此除外,本年照旧有8家机构完成支付合手照刊出,证据东谈主民银行官网清晰,2015年于今,东谈主民银行已累计刊出了94家谱付机构的支付业务许可证,现在得回许可的支付机构已不及180家。

另据空幻足统计,本年以来,支付机构照旧收到超60张罚单,罚没金额超亿元。其中,罚没金额超500万元以上的罚单有8张。

对此,苏筱芮以为,本年以来,支付行业监管依旧处于高压态势,支付合规也受到了多部门逢迎关爱,同期,支付毛利、盈利等目的相较往年也有所下滑。臆测机构弃取提前“离场”或是退出部分业务,既有对市集环境、自己计较才气的充分评估,同期也障翳了对合规场面的判断。

在加快洗牌的同期,第三方支付企业也掀翻了一股“增资潮”。仅在11月,就有易宝支付、合利宝、畅捷支付、理房通支付等多家谱付机构接踵进行增资。本年3月,财付通更是将注册成本金径直从10亿元提高至153亿元。

艾瑞征询发布的《2024年中国第三方支付行业筹议确认》夸耀,2024年,中国第三方笼统支付来往鸿沟展望将达到580.7万亿元,其中个东谈主支付来往鸿沟为375.5万亿元,企业支付鸿沟为205.3万亿元。从鸿沟结构上,个东谈主支付来往鸿沟仍旧是第三方笼统支付的主体,其来往鸿沟的训诫亦将带动企业支付来往鸿沟的共同增长。

在苏筱芮看来,在支付费率“薄利”的大环境下,面对洗牌,机构弃取横向拓展“支付+”处理决议、拓展合营商户及场景成为势在必行。后续,机构可在合规展业的基础上谋求更多支付居品及合营方法的窜改旅途,关于盈利才气不睬念念的业务实时止损。

高承飞暗示,改日,合规仍然是支付机构的人命线。跟着本事的赓续向上,支付行业将愈加着重本事窜改和管事窜改,以满足耗尽者种种化的需求。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:王馨茹 开云(中国)kaiyun网页版登录入口